Der ganz normale Wahnsinn?

Anfang 2021 erreichte uns die Meldung, dass in Deutschland der durchschnittliche Zins für Kontoguthaben mit einer Laufzeit von unter einem Jahr mit 0,01% zum ersten Mal ins Minus gerutscht ist. Diese Nachricht schockiert keinen mehr, schließlich haben wir uns auch daran gewöhnt, dass sämtliche Bundesanleihen negative Renditen aufweisen. Durch die offensive Geldpolitik der Notenbanken können sich sogar bonitätsschwache Unternehmen und hochverschuldete Länder zu historisch niedrigen Zinsen Geld leihen. Der risikolose Zins sowie die Risikoaufschläge im Anleihebereich sind praktisch verschwunden.

Weil die Nullzinspolitik und die Flutung der Finanzmärkte mit extrem viel Geld bereits so lange anhalten, bezeichnen viele Finanzexperten diese Situation an den Rentenmärkten als „new normal“ und prognostizieren dauerhaft niedrige Zinsen für den Anlagebereich.

Sie verweisen dabei darauf, dass viele Länder und Unternehmen so hoch verschuldet sind, dass sie erhebliche wirtschaftliche Probleme bekommen würden, wenn die Zeit des billigen Geldes durch einen Zinsanstieg beendet werden würde.

Es mag zwar sein, dass die Notenbanken es auf absehbare Zeit nicht wagen werden, die Zinsen zu erhöhen, aber diese „neue Normalität“ ist deswegen nicht weniger wahnsinnig. Es ist und bleibt einfach verrückt, wenn Sie Zinsen dafür bezahlen, dass Sie jemandem Geld leihen. Und es ist irre, wenn Sie kaum Zinsen bekommen von Schuldnern, deren Zahlungsfähigkeit auf kurze oder lange Sicht mehr als fraglich ist. Je länger dieser Finanzwahnsinn anhält, desto gefährlicher wird es für zahlreiche Investments und Altersvorsorgeeinrichtungen. Pleiten bei diversen Pensionskassen sind nur die ersten Anzeichen. Praktisch alle Ruhestandssysteme, die ihren Anlageschwerpunkt im Rentenbereich haben, werden Probleme bekommen und dazu zählen auch Millionen von klassischen Renten- und Kapitallebensversicherungen. Nicht ohne Grund versuchen einige Versicherer solche Verträge an sogenannte „Run-off“-Plattformen weiterzureichen oder die Versicherer ziehen ihre Zahlungsgarantien für diese Verträge zurück.

Dieser von mir beschriebene sichtbare Teil der verrückten Finanzwelt ist dabei nur die Spitze des Eisbergs und der viel größere Teil ist, wie bei einem Eisberg, praktisch nicht zu erkennen. Mein Bestreben ist es, für Sie weitere Teile des ökonomischen Eisbergs sichtbar zu machen, damit Sie frühzeitig und richtig handeln können und Ihr Vermögen nicht wie die Titanic untergeht.

Raus aus der „Zinsfalle“ und rein in die „Risikofalle“?

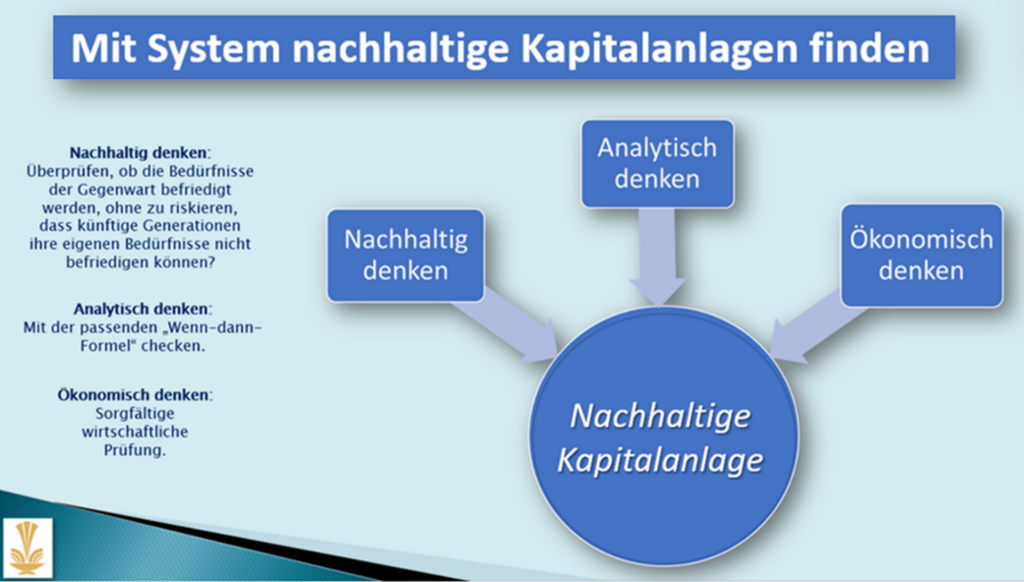

Mit Kontoguthaben und konservativen Anleihen erleiden Sie aktuell mit Sicherheit einen Kaufkraftverlust. Dabei ist die Rechnung ganz einfach. Selbst wenn Sie um den Strafzins herumkommen, so erhalten Sie für Ihr Geldvermögen praktisch keine Zinsen mehr und die Inflation liegt derzeit sogar leicht im Plus. Wenn es Zinsen gibt, dann sind diese gering und nur zu bekommen, wenn Sie ein höheres Risiko bezüglich der Rückzahlung eingehen. Gleichzeitig wird auch hier die Inflation das Ergebnis eintrüben und zusätzlich noch die Versteuerung der Erträge, wenn die Freibeträge schon ausgeschöpft sind.

Gleichzeitig spricht das kontinuierliche Gelddrucken der Zentralbanken nicht gerade für die Werthaltigkeit unserer Währungen. Es spricht also vieles dafür, dass Sie Ihr Geldvermögen in Sachkapital anlegen sollten.

Allerdings gibt es eindeutige Anzeichen der Loslösung verschiedener sachwertbezogener Anlage-märkte von der Entwicklung der Realwirtschaft. Getrieben wird diese Entwicklung natürlich von dem vielen billigen Geld, das von den Notenbanken in Umlauf gebracht worden ist und nach wie vor die Finanzmärkte überflutet.

Bedenklich stimmen mich nicht nur die immer neuen Rekordstände an den Aktien- und Immobilien-märkten, sondern auch die Sorglosigkeit, mit der sich insbesondere Privatanleger ins Risiko begeben.

Mein Ziel ist es, Sie mit meiner kompetenten Meinung auf widersprüchliche und verrückte Entwicklungen an den Finanzmärkten aufmerksam zu machen und damit Ihren Sinn für wirtschaftliche Chancen und vor allem für ökonomische Risiken zu schärfen.

Wichtiger rechtlicher Hinweis: Keine Anlageberatung zu Wertpapieren

Um Ihnen besonders interessante und konkrete Beispiele aufzeigen zu können, werde ich manche Unternehmen beim Namen nennen müssen. Ausdrücklich weise ich Sie darauf hin, dass ich keine Anlageberatung zu Wertpapieren vornehmen werde. Insbesondere werde ich Ihnen keine Empfehlungen zum Kaufen, Halten oder Verkaufen zu börsennotierten Unternehmen bzw. zu deren Aktien, Anleihen, Zertifikaten, Optionsscheine oder sonstigen Wertpapieren und Derivaten geben. Weiterhin habe weder ich, noch meine Firma, also die Ärzte & Unternehmer Vermögensplanungsgesellschaft mbH, eine persönliche oder wirtschaftliche Beziehung zu den genannten Firmen oder Wertpapiere von diesen Unternehmen im Depot.

Offenlegung wirtschaftlicher Interessen

Meine Firma, die Ärzte & Unternehmer Vermögensplanungsgesellschaft mbH, und ich, Hubertus Toepffer, sind derzeit geschäftsmäßig ausschließlich im Immobiliensektor tätig. Meine Ehefrau, Dr. Nadja Toepffer, ist im Bereich des Umweltconsultings mit derzeitigem Schwerpunkt Photovoltaik gewerblich tätig. Eine Befürwortung von Investments in den Bereichen Photovoltaik und Immobilien ist deswegen kein Zufall, sondern sowohl Ausdruck unserer jeweiligen Überzeugung als auch durch unsere beruflichen Interessen bedingt.

Meinungskompetenz im Finanzsektor

Auf dieser Homepage äußere ich nicht nur meine Meinung zu Immobilien, also meinem derzeitigen beruflichen Schwerpunkt, sondern auch zum Finanzsektor insgesamt. Als Financial Planner bin ich es gewohnt, in ökonomischer Hinsicht ganzheitlich zu denken und die Wechselwirkungen in einer wirtschaftlich stark verflochtenen Welt bei sämtlichen kaufmännischen Entscheidungen zu berücksichtigen. Aufgrund meiner umfangreichen akademischen Vorbildung sowie meiner jahrzehntelangen beruflichen Erfahrung im Banken- und Immobiliensektor werde ich Ihnen meine kompetente Meinung zu diversen wirtschaftlichen Themen aufzeigen und hoffe, Ihnen damit interessante und wertvolle Informationen zu liefern.